.svg)

Pensionens tre delar

Pensionen är uppdelad i tre delar: allmän pension, tjänste- eller avtalspension och privat pensionssparande. Vissa delar har du stor möjlighet att påverka själv, andra är mer begränsade.

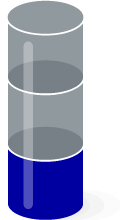

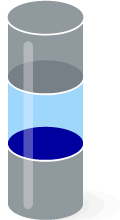

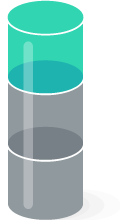

Hur stora de olika delarna av just din pension blir är helt individuellt, därför är det svårt att illustrera med en modell som passar alla. Men se det som ett glas som du fyller på från botten, där den allmänna pensionen är grunden.

1. Allmän pension – pension från staten

1. Allmän pension – pension från staten

Allmän pension kommer från staten och grundas på alla inkomster du betalar skatt för. Den allmänna pensionen delas upp i två delar: inkomstpension och premiepension.

Inkomstpensionen är den största delen av den allmänna pensionen. Du kan inte påverka hur den placeras, utan det sköter staten åt dig.

Premiepension är den mindre delen av den allmänna pensionen. Denna del kan du påverka genom att själv välja vilka fonder den ska placeras i.

2. Tjänste- och avtalspension från jobbet

2. Tjänste- och avtalspension från jobbet

Tjänstepension är den del av pensionen du får av din arbetsgivare. De allra flesta får pension från jobbet, men din tjänstepension kan se lite olika ut beroende på var du jobbar. Tjänstepensionen kan bestå av kollektivavtalad pension, ofta kallad avtalspension, eller av individuell tjänstepension som din arbetsgivare själv valt.

Du kan påverka din tjänstepension genom att välja hur den ska förvaltas. Placera den själv i fonder, eller låta försäkringsbolaget sköta förvaltningen åt dig.

Om du inte är anställd utan är företagare är det viktigt att du tecknar tjänstepension i ditt bolag. Med vår paketlösning Nordea Framtidsplan får du en grund av pensionssparande och försäkringar. Dessutom finns hälsotjänster som samtalsstöd och rådgivning i grundpaketet. Du kan självklart anpassa innehållet efter ditt företags specifika behov. Du kan läsa mer om Nordea Framtidsplan här.

3. Privat pensionssparande

3. Privat pensionssparande

- Allmän pension och tjänstepension ger tillsammans en bra bas om du har jobbat heltid i många år. Men om pensionen ska likna den inkomst du haft behöver du komplettera med ett privat pensionssparande.

Det är aldrig för tidigt att starta ett privat pensionssparande. Det viktigaste är att du kommer igång.

.jpg)