Med vår sparkalkylator kan du räkna ut hur mycket ditt privata pensionssparande i fonder kan växa över tid.

Ränta på ränta-effekten, det vill säga att du får avkastning på din avkastning, gäller även vid pensionssparande. Ju tidigare du börjar spara, desto större blir ränta på ränta-effekten.

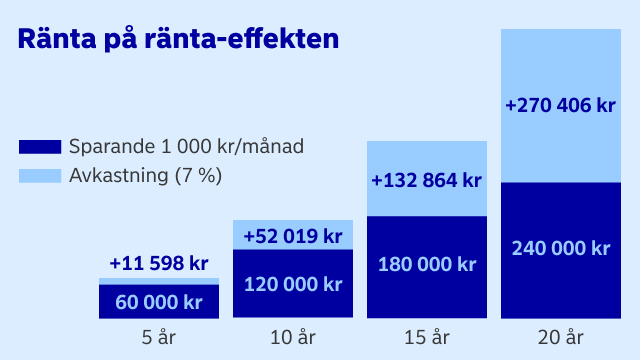

Med ett månadssparande på 1 000 kronor och 7 % årlig avkastning växer din avkastning allt snabbare. Mellan år 5 och 10 ökar avkastningen med cirka 40 000 kronor. Men mellan år 15 och 20 ökar den med nästan 140 000 kronor – trots att du sparar lika mycket varje månad.

Exemplen är beräknade med en avkastning på 7 %. Vi har inte tagit hänsyn till eventuella kostnader för sparandet, skatter eller inflation. 7 % kommer från förväntad långsiktig BNP-tillväxt + aktieutdelningar + inflation.

Investeringar innebär en risk. Förväntad avkastning utgör ingen garanti för framtida resultat.

.svg)