För räntetaket betalar du en premiekostnad, som är avdragsgill. Du betalar premien även om din ränta skulle nå takräntan, eller om du skulle lösa lånet i förtid under bindningstiden. Räntan du betalar för bolån med räntetak är alltså din individuella 3-månadersränta, plus premiekostnaden. Om du har ränterabatt behåller du den under räntetakets bindningstid.

Ränta och räkneexempel

Räntor och priser för räntetak| Bindningstider | Premie (kostnad) | Takränta (maxränta) |

| Räntetak 2 år | 0,25 % | 3,96 % |

| Räntetak 5 år | 0,35 % | 4,56 % |

Premiekostnaden uppdaterades senast 2026-07-20. Takräntan uppdaterades senast 2026-06-17.

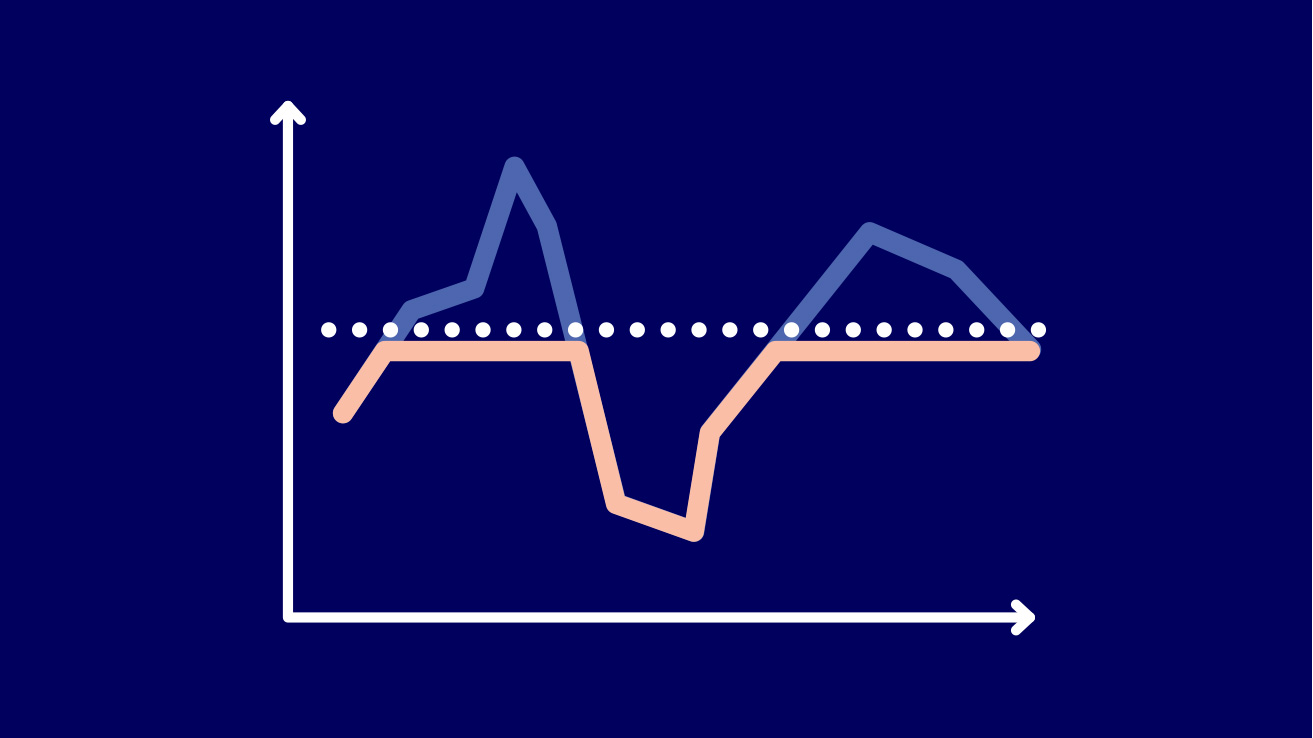

Ränta och premie fastställs på utbetalningsdagen. Bolån med räntetak har Nordeas 3-månadersränta, vilket innebär att räntan justeras var tredje månad. Du garanteras en maxnivå för din ränta, en takränta, och för det betalar du en premie.

Om 3-månadersräntan har höjts och på dina räntejusteringsdagar är högre än takräntan, kommer du få lånets takränta under följande 3-månadersperiod. Detta gäller så länge som 3-månadersräntan är högre än takräntan. Om du har ränterabatt behåller du den under räntetakets bindningstid.

Se våra aktuella bolåneräntor

Räkneexempel för räntetak

Räkneexempel på bolån med räntetak i 5 år

Det här räkneexemplet visar den effektiva räntan för ett bolån. Den effektiva räntan är den totala årskostnaden för ditt bolån inklusive amortering, ränta, premie och andra eventuella avgifter. För ett lån på 1 000 000 kronor är den effektiva räntan per 2026-07-20 4,38 %. Beräkningen är gjord utifrån konsumentverkets riktlinjer och baseras på en 3 månaders bunden ränta (inklusive premie) på 4,29 % med lånets löptid på 50 år med rak amortering samt e-låneavi. Det totala beloppet som ska återbetalas är 2 074 288 kronor och den första avbetalningen är 5 242 kronor.

.svg)