Att räkna ut ränta på ränta själv kan lätt bli ganska tekniskt och krångligt. Här går vi igenom hur det hänger ihop.

Formeln för att räkna ut ränta på ränta ser ut så här: investerat belopp x (1+ränta)^tidsintervall.

Till exempel: investerat belopp x (1+årsavkastning)^antal år.

Exempel på ränta på ränta med ett månadssparande på 1 000 kr per månad:

Anta att du investerar 1 000 kr per månad och att månadsavkastningen är 1 %. Börjar du med 1 000 kr så blir det 1 000*1,01 = 1 010 kr efter en månad.

Månad två börjar med att du har 1 010 kr plus att du sätter in en ny tusenlapp. Alltså blir det 2 010 kr som växer med 1 % under andra månaden. Då får du 2 010*1,01 = 2 030,1 kr efter två månader.

Under tredje månaden blir det 3 030,1 kr som växer med 1 %: 3 030,1*1,01 = 3 060,401 kr.

Så kan du fortsätta beräkningen månad efter månad under så lång tidsperiod du vill. Lämpligtvis gör du beräkningarna i ett kalkylark så du kan beräkna effekten för flera år.

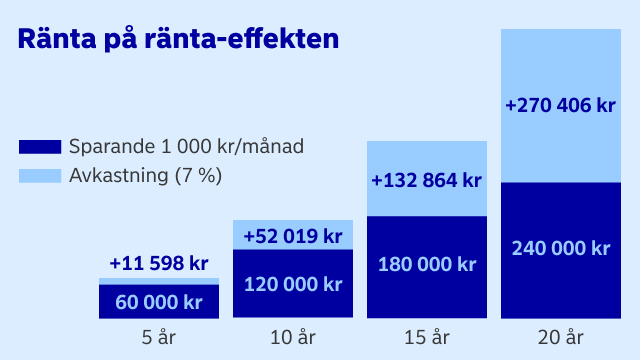

Efter 10 år, det vill säga efter 120 månader, summeras månadsinsättningarna + ränta på ränta-effekten till 232 339 kr.

Om du vill använda en annan ränta, till exempel en årsavkastning på 7 %, så blir månadsavkastningen: 1,07^(1/12)-1 = 0,005654, eller 0,5654 %.

.svg)