Med vår kalkylator kan du se hur ditt bolån påverkas vid ränteändringar. Du kan också jämföra hur olika ränteportföljer påverkar din månadskostnad.

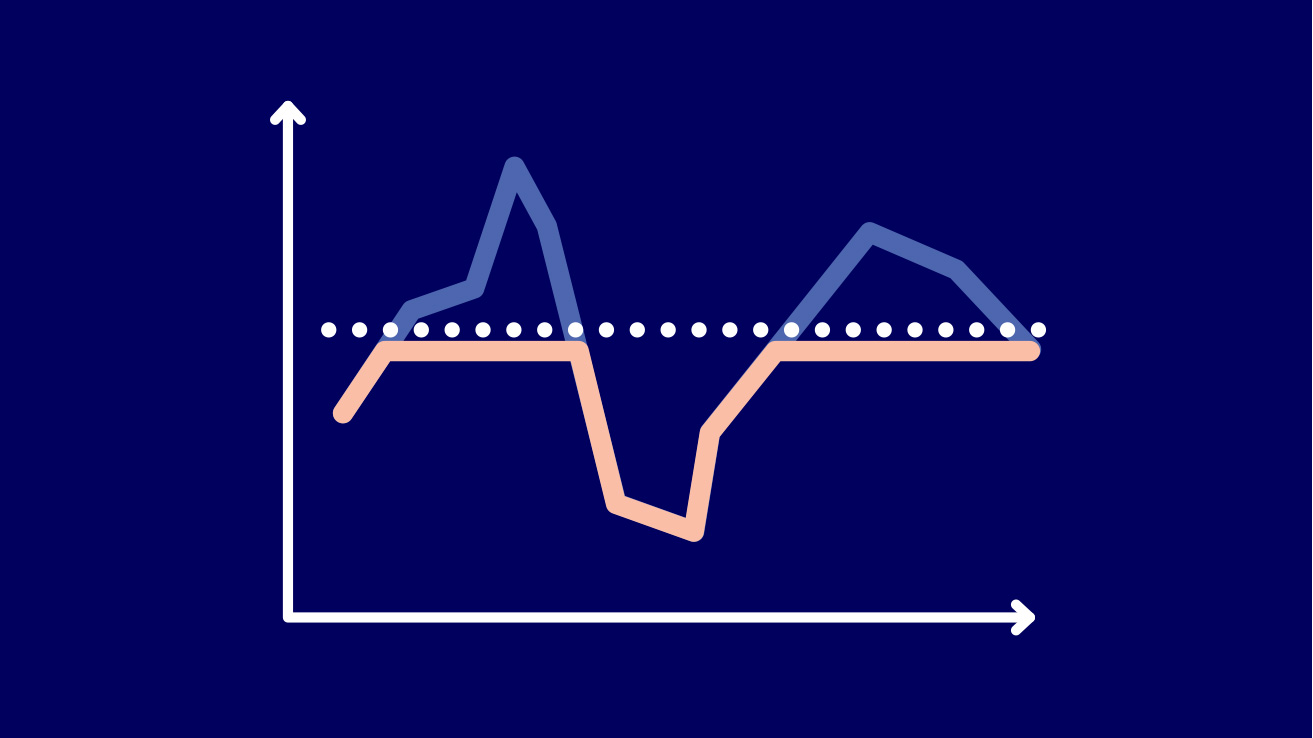

Flexibelt upplägg

Med ett flexibelt upplägg har du rörlig (3-månadersränta) på större delen av dina bolån, vilket ger en varierande månadskostnad. Det innebär att räntekostnaden ökar när räntan stiger och minskar när den sjunker. När du har dina lån rörliga har du stor frihet att ändra bindningstid och amortering.

Balanserat upplägg

Väljer du ett balanserat upplägg har du hälften av dina bolån uppdelade på rörlig och bunden ränta. Det resulterar i en mer stabil månadskostnad. En del av räntekostnaden ökar när räntan stiger och minskar när den sjunker. Med detta upplägg får du ta del av både den rörliga 3-månadersräntan och bundna räntans fördelar.

Tryggt upplägg

Du kan också välja ett tryggt upplägg vilket innebär att en större del av dina lån är bundna. Det gör att endast en liten del av din totala räntekostnad påverkas av om räntan går upp eller ner. Betalar du av bundna lån tidigare kan det tillkomma en extra kostnad, en så kallad ränteskillnadsersättning.

Använd kalkylatorn för att se hur respektive upplägg påverkar din totala räntekostnad.

.svg)