.svg)

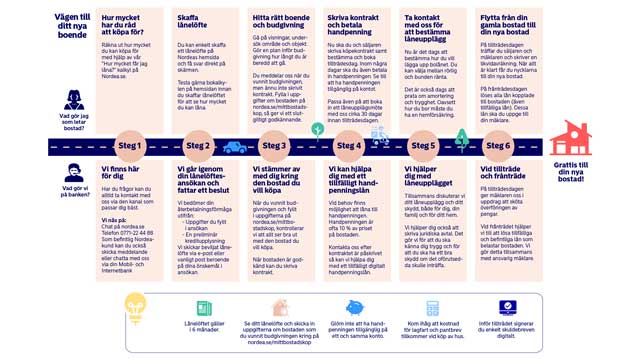

Steg 1: Hur mycket har du råd att köpa för?

För att få en bild av vilka bostäder du har råd med, är det viktigt att du gör research. Börja därför med att räkna ut hur mycket du kan låna. På så sätt är du väl förberedd när du väl ger dig in i bostadsjakten.

Vi finns där du är

Har du frågor kan du alltid kontakta oss via den kanal som passar dig bäst. Du når oss på telefon 0771-22 44 88, eller via chatten i appen.