.svg)

Oförändrad styrränta från Riksbanken

Den 17 juni 2026 meddelade Riksbanken att de lämnar styrräntan oförändrad på 1,75 %.

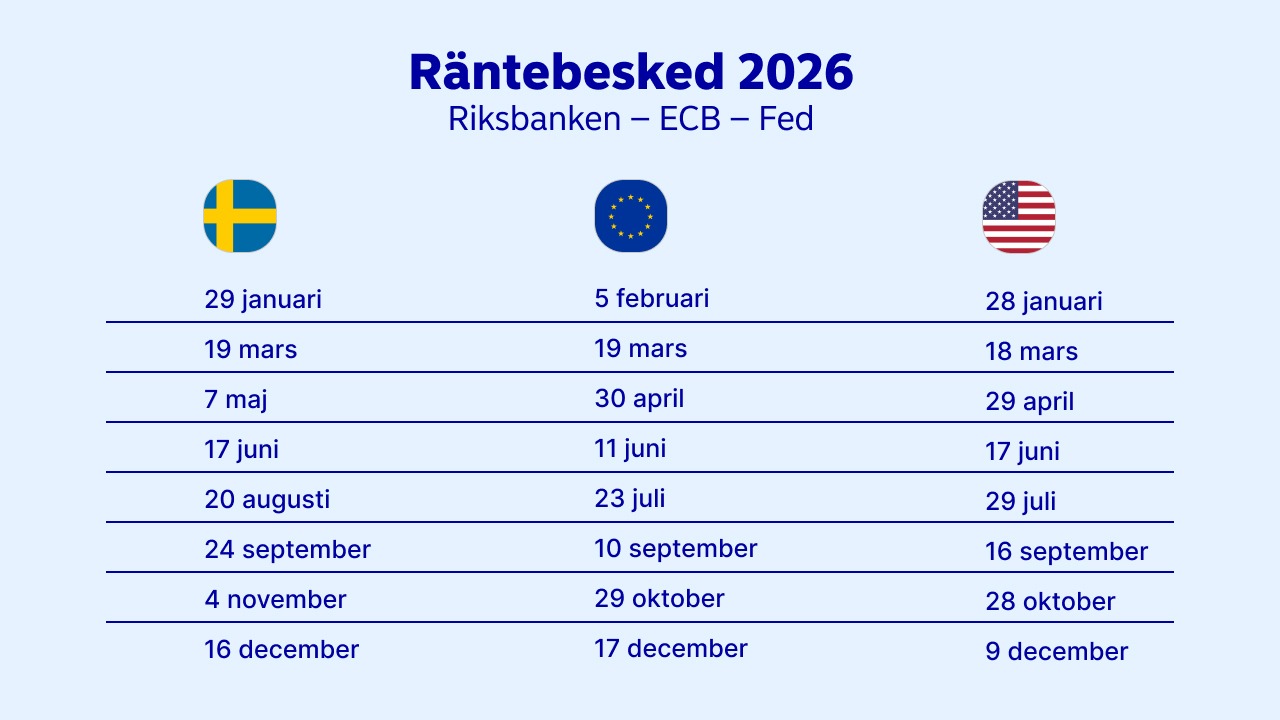

Viktiga datum för räntebesked 2026

Här har vi sammanställt viktiga datum för räntebesked under 2026 från Riksbanken i Sverige, Europeiska centralbanken (ECB) i Eurozonen och Federal Reserve (Fed) i USA.

Källa: riksbanken.se, ecb.europa.eu, federalreserve.gov (fr 2025-12-18)

Vad är styrränta och hur fungerar den?

Styrräntan sätts av Riksbanken och är den ränta som en bank kan låna eller placera till i Riksbanken. Styrräntan fungerar som ett slags verktyg för att påverka inflationen och den svenska ekonomin. Genom att höja eller sänka styrräntan påverkas andra räntor i landet, vilket i sin tur styr hushållens och företagens konsumtion, sparande och investeringar.

En låg styrränta innebär lägre lånekostnader och mindre incitament att spara, vilket ökar konsumtionen och stimulerar ekonomin. En hög styrränta har motsatt effekt, vilket dämpar ekonomisk aktivitet.

Styrräntan påverkar även kronans värde. En höjd ränta tenderar att stärka kronan, vilket gör importerade varor billigare, men kan minska exporten.

Riksbanken beslutar om styrräntan fem gånger per år för att hålla inflationen nära målet på två procent.

Hur påverkas min ekonomi av styrräntan?

Styrräntan påverkar lån med helt rörlig ränta (förnärvaranderänta). Exempel på lån som berörs av en förändrad styrränta är kreditkort, privatlån, kontokredit, byggnadskredit, handpenningslån och billån.

Nedan kan du läsa mer om hur din ekonomi påverkas om du till exempel har bolån eller privatlån.

Om du har bolån

Dina bolån påverkas inte direkt av att Riksbanken höjer eller sänker styrräntan. Men bolåneräntan kan justeras både uppåt och nedåt på sikt. Se våra aktuella boräntor här.

Om du har bolån, kolla vilken typ av boränta du har och om det fortfarande är ett bra val för dig. Om du oroar dig för framtida räntehöjningar kan det vara klokt att binda hela eller delar av ditt bolån. Att ha en kombination av olika bindningstider på dina bolån kan vara ett bra alternativ.

Här kan du läsa mer om hur du ska tänka kring rörlig och bunden ränta.

Om du har privatlån eller liknande krediter

Räntan på den här typen av lån justeras utifrån styrräntan. Det kan vara en god idé att se om du kan sänka månadskostnaden genom att samla dina lån och krediter.