.svg)

Att spara i fonder innebär en risk.

Sparkonto eller fonder – i korthet

- Sparkonto passar bäst för sparande upp till 3 år, till exempel en buffert eller en resa. Du vet exakt vad du har och pengarna är alltid tillgängliga.

- Fonder passar bäst för sparande på 3 år eller längre. Historiskt sett har börsen gett högre avkastning än sparkonton på lång sikt, men värdet kan också sjunka.

- Tumregel: ha tre månaders utgifter på sparkonto som buffert, och investera resten i fonder om du har lång sparhorisont.

- Alla sparkonton hos Nordea omfattas av den statliga insättningsgarantin.

Sparkonto eller fonder?

I vissa situationer passar en sparform bättre än en annan. När du ska spara ihop till något på kort sikt, som till en buffert eller en resa, rekommenderar vi sparkonto. När du har en längre sparhorisont, till exempel när du sparar till din pension, passar ett fondsparande bättre.

Sparkonto: passar för buffert och kortsiktigt sparande

Om du ska spara på kort sikt, det vill säga om du vill nå ditt sparmål inom tre år, rekommenderar vi att du sparar på ett sparkonto. Ett sparkonto är en trygg och stabil sparform, där du vet precis hur mycket pengar du kommer ha på kontot om ett år.

På kort sikt kan börsen svänga och därför blir den sparformen alltför osäker om du vill få ihop en viss summa pengar under en kortare tidsperiod. På lång sikt däremot har börsen historiskt sett gett en högre avkastning jämfört med ett sparkonto.

Exempel på kortsiktiga sparmål:

- Buffertsparande.

- Sparande till ett event, såsom en resa.

- Sparande till större inköp, såsom en bil.

Våra sparkonton

Vi har tre olika sparkonton att välja mellan. Alla omfattas av insättningsgarantin.

Fria uttag direkt

Sparkonto

- Ränta upp till 0,10 % beroende på hur stort belopp du sparar.

- Fria uttag där du får pengarna direkt.

- Spara din akutbuffert här.

- Passar för månadssparande.

Högre sparränta – fria uttag

Sparkonto Extra

- Ränta 0,50 %.

- Fria uttag med fördröjning på 3 vardagar.

- Spara din trygghetsbuffert här.

- Passar för månadssparande.

Högsta sparräntan

Fasträntekonto

- Ränta mellan 1,75 % och 2,20 %.

- Lägg undan pengarna under 3 månader, 6 månader, 1 år eller 2 år.

- Fast ränta under hela bindningstiden.

- Passar för engångsinsättningar på minst 10 000 kr.

Fonder: passar för långsiktigt sparande

Om du har en buffert på plats är du redo att börja bygga upp det långsiktiga sparandet. På lång sikt kan fonder med högre risk i genomsnitt ge bättre avkastning. För att få möjlighet till en god avkastning över tid måste du vara beredd att ta en viss risk, men hur stor risk du väljer att ta är helt upp till dig. Läs mer om risk och riskspridning vid fondsparande

Fonder har historiskt haft högre avkastning över tid

Eftersom fonder kan ge högre avkastning på lång sikt jämfört med ett sparkonto, rekommenderar vi att du bygger upp det långsiktiga sparandet på börsen.

Om man tittar på Stockholmsbörsens utveckling sedan 2010 har den haft sina upp- och nedgångar på kort sikt, men på lång sikt har den en uppåtgående trend. Börsen har en genomsnittlig årsavkastning på 7 procent*. Det är ingen garanti att utvecklingen kommer fortsätta i samma riktning, men det ger en fingervisning om hur mycket ett fondsparande kan växa över tid.

*7 % är en enkel tumregel, där man räknar med 3 % BNP tillväxt + 2 % utdelningar + 2 % inflation = 7 % genomsnittlig börsavkastning över tid.

Ditt sparande kan växa med ränta på ränta-effekten

Men det är inte bara utvecklingen på börsen som får dina pengar att växa. Sparar du regelbundet varje månad kan ditt sparande växa snabbt tack vare ränta på ränta-effekten.

Ränta på ränta innebär att du får avkastning på din avkastning, och tjänar därför pengar på redan investerade pengar.

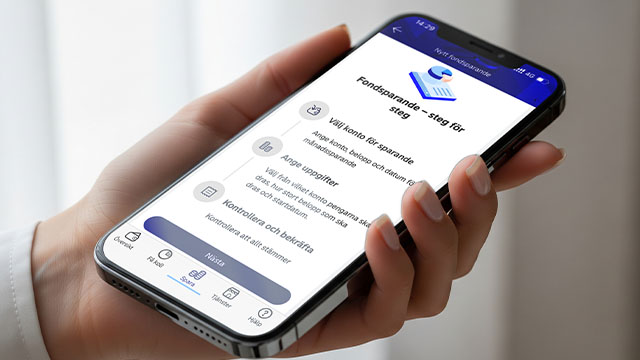

Börja spara i fonder

Läs mer om fördelarna med fondsparande och börja spara i fonder.

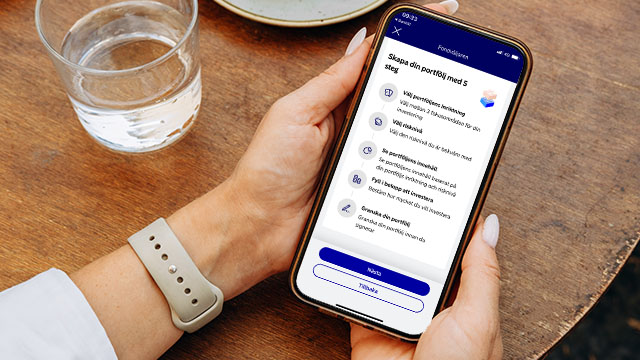

Få förslag på en fondportfölj

Fondväljaren är för dig som vill sätta ihop din egen fondportfölj men vill ha lite hjälp att komma igång.

Vi ger dig förslag på några olika portföljer utefter dina önskemål kring sparmål, risk och hållbarhetsfokus.

Spara smidigt, SparaSmart

SparaSmart är en flexibel och färdigpaketerad kapitalförsäkring.

Välj den sparprofil som passar dig – Försiktig, Balanserad, Tillväxt eller Pension.

Vi sköter resten.

Sköt sparandet själv

För dig som vet vilka fonder du vill investera i. Välj att spara på ett investeringssparkonto eller i en kapitalförsäkring.

Bägge kontoformer är schablonbeskattade så du slipper krångel vid deklaration.