.svg)

Vad är ett hopbakslån?

Ett hopbakslån är ett annat namn för samlingslån. Med ett hopbakslån eller samlingslån samlar du – eller "bakar ihop" – flera mindre, ofta dyra, lån och krediter i ett lån. Du använder alltså hopbakslånet till att betala av dina skulder, och får då ett lån istället.

På så sätt kan du ha möjlighet att sänka din ränta och därmed få en lägre månadskostnad.

Vad är fördelarna med ett hopbakslån?

- Sänk din ränta och månadskostnad.

- Få bättre kreditvärdighet på längre sikt.

- Få bättre koll på din privatekonomi.

Den största fördelen med ett hopbakslån är att det kan spara dig pengar. Om du har dyra butikskrediter eller sms-lån lönar det sig ofta att baka ihop dem i ett lån istället. Det vi här kallar hopbakslån är egentligen ett privatlån, som i regel har lägre ränta än många butikskrediter.

Många lån och krediter kommer dessutom med vissa avgifter, som till exempel en aviavgift. Har du många olika lån kan de avgifterna därför bli fler. Bakar du ihop allt i ett lån får du bättre koll på din ekonomi. Du får även färre fakturor att hålla reda på.

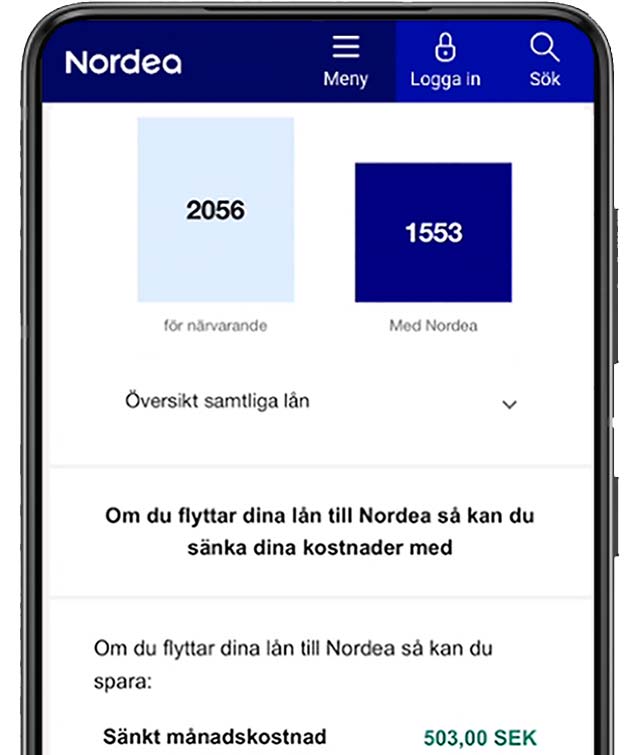

Räkna på dina lån och jämför kostnader

Jämför dina lånekostnader i vår kalkyl. Då får du enkelt reda på hur mycket pengar du kan spara på att samla dina lån i ett hopbakslån.

Låna inte mer än du behöver

Poängen med ett hopbakslån är att betala av dina dyrare smålån. Baka ihop smålånen i ett lån med mer fördelaktig ränta. Tänk därför på att inte låna till mer än vad som krävs för att lösa dina gamla skulder. På så sätt sätter du dig inte i en situation där du har ett större lån än du faktiskt behöver.

Att låna kostar pengar! Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se

Att låna kostar pengar! Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se