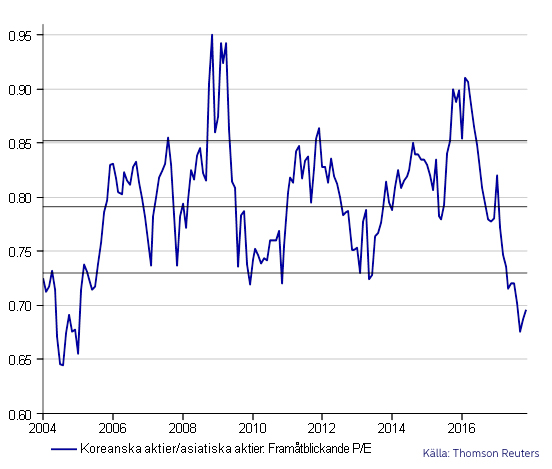

I vår strategi är vi regionalt överviktade tillväxtmarknaderna, där Asien utgör två tredjedelar. En av de tongivande marknaderna i Asien är Sydkorea, som har haft en sannerligen stark aktiemarknadsutveckling i år, med en uppgång på över 30 procent sedan inledningen på året. Uppgången har däremot inte lett till någon multipelexpansion. Med en förväntad vinsttillväxt 2017 på över 50 procent har den starka uppgången tvärtom förknippats med en multipelkontraktion. Det framåtblickande P/E-talet för Sydkorea ligger kring 9, vilket får anses som billigt relativt en förväntad vinsttillväxt på 11 respektive 6 procent under 2018 och 2019. Sydkorea har länge värderats lågt, vilket har flertalet orsaker. En hög grad av korsägande och huvudägarkontroll via så kallade familjeägda Chaebols har lett till svag corporate governance, ineffektiva balansräkningar och snål utdelningspolicy. Tack vare nya insatser från Sydkoreanska regeringens sida har situationen gradvis förbättrats, vilket syns både i globala institutionella jämförelser samt stigande direktavkastning. I sin Q3-rapport meddelade exempelvis Samsung, Sydkoreanska börsens största bolag, att utdelningen fördubblas inför nästa år.

I nuläget värderas Sydkorea med cirka 30 procents rabatt mot snittet för Asien exklusive Japan, en av de högsta rabatterna under 2000-talet. En del av denna rabatt är förmodligen en följd av hotet från Nordkorea, men sannolikheten för en eskalering motiverar inte nuvarande värderingsgap. Ett eventuellt haltande Kina motiverar en viss värderingsrabatt, och det finns ett tydligt samband mellan Asiatiska länders ekonomiska exponering mot Kina och värderingen på den lokala aktiemarknaden. Även om man justerar för den lägre direktavkastningen, en något högre exponering mot Kina än övriga Asien, och nuvarande corporate governance-betyg, värderas Korea betydligt lägre än motiverat. Det vore inte konstigt om den senaste tidens uppgång ledde till en viss rekyl, men på sikt ser Sydkorea fortfarande attraktivt värderat ut. Särskilt med tanke på de strukturella förändringar som redan inletts. Om corporate governance och utdelningspolicy fortsätter att förbättras kan den motiverade värderingen gradvis röra sig mot snittet för övriga Asien. Globala fonder är dessutom rejält underviktade Sydkorea jämfört med landets vikt i globalindex. I och med att Sydkoreanska aktier haft en så pass stark utveckling, och har förutsättningar att fortsätta prestera bra, kan det tvinga fondförvaltare att lyfta sin exponering för att inte underprestera relativt index. Detta kan potentiellt stärka köptrycket på marknaden. Eftersom vi är överviktade asiatiska tillväxtmarknadsaktier i vår strategi innebär det en övervikt mot sydkoreanska aktier.

Ansvarsfriskrivning

Nordea Asset Allocation ger råd till privatkunder samt små och medelstora företag i Nordea avseende investeringsstrategier och allmänna investeringsråd. Läs hela ansvarsfriskrivningenOpen in new window